미국 건강보험의 역사적 발전과 딜레마 (1929-1965)

미국 건강 보험의 역사

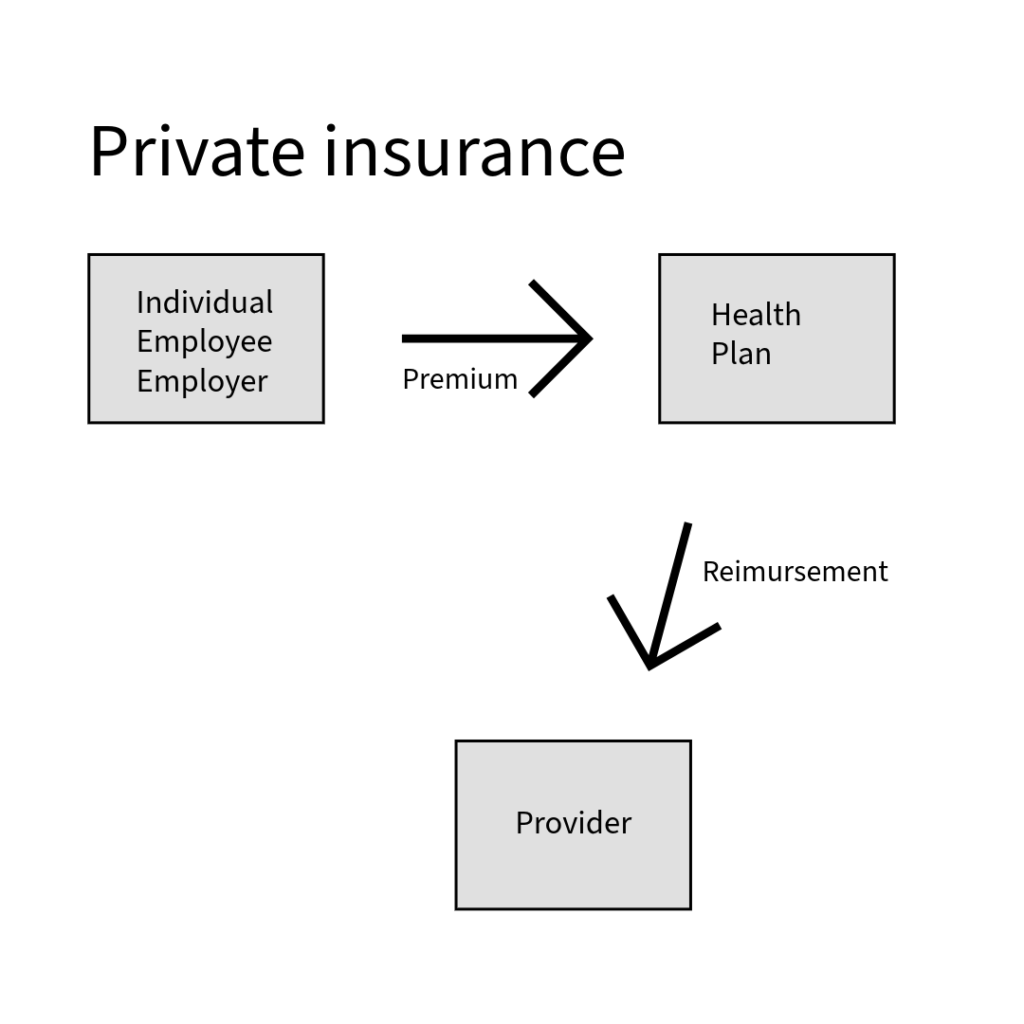

Private insurance가 발달하게 된 계기는 개인이 부담하는 병원 비용이 커지면서부터였다. 1929년 Baylor University Hospital이 1,500명의 학교 선생님들과 계약을 맺었는데, 이는 현재 미국의 HMO (In-network) 보험 제도와 비슷하다. 이 제도는 직원들에게 1년에 $6을 지불하면 정해진 해당 병원에서 의료 서비스를 제공받을 수 있었다. 이 보험 계약의 단점은 계약을 맺은 병원에만 갈 수 있다는 점. 이후 사립 보험 회사들(예: Blue Cross Blue Shield)이 미리 보험료를 받고 병원 선택의 자유를 주는 PPO (out-of-network) 보험 제도로 발전하게 된다.

미국에 대공황(The Great Depression)이 찾아오면서 사람들이 의사들에게 직접 현금(out-of-pocket)으로 지불하는 것이 점점 힘들어지자, 건강 보험이 주목받기 시작했다. 유럽의 건강 보험 제도가 소비자 중심(consumer-driven)으로 발전한 것과 달리, 미국은 의사와 병원들(health care providers)의 안정적인 수입(steady income)을 위해 건강 보험 제도가 발달했다.

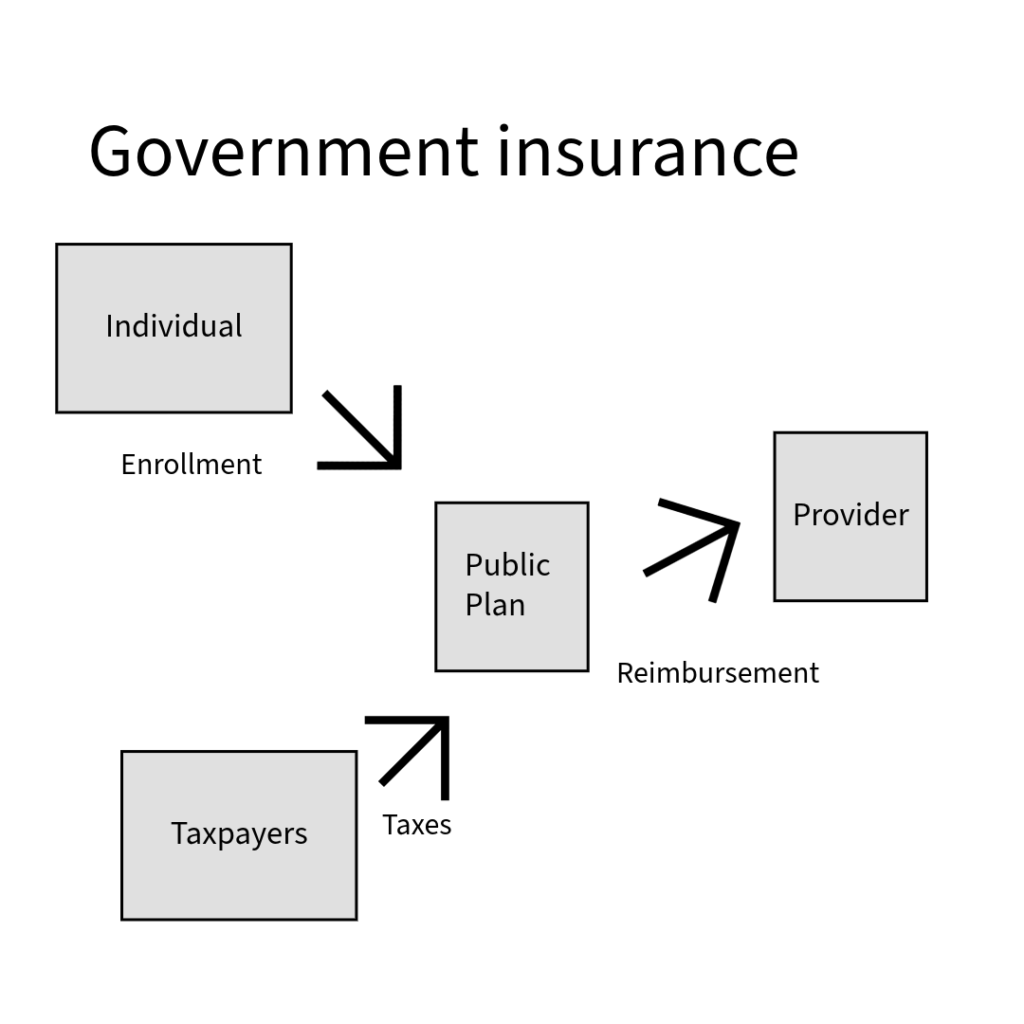

제2차 세계대전 이후 직원 채용이 어려워진 시기가 있었는데, 이때 회사들은 임금 인상 대신 다양한 혜택으로 보상하는 방법을 모색하게 된다. 노동조합이 이러한 추세를 포착하고 직원들을 위한 건강 보험 혜택을 협상 항목에 포함시키면서 고용 기반(employment-based) 건강 보험이 급속도로 발전하게 된다. 1940년에 1,200만 명이 사용하던 것이 1955년에는 1억 100만 명으로, 거의 10배가 증가하게 된다. 정부는 이러한 직원 혜택을 위해 회사가 지불하는 건강 보험료를 비과세 대상으로 지정하게 된다.

Healthcare 분배의 메커니즘

Experience Rating

건강 보험은 기본적으로 지불 능력이 아닌, 의료 서비스(health care) 필요도를 바탕으로 보험료(premium)를 계산한다. 건강 보험에서는 두 가지 방식으로 보험료를 산정하는데, 그 중 하나인 Experience Rating의 예시:

은행원: 월 $100

트럭 운전사: 월 $300

광부: 월 $500

평균: 월 $300

이는 개인이 장기적으로 가질 수 있는 건강 위험 요인을 고려하여 계산한 것으로, 이러한 방식으로 계산된 1인당 평균 건강 보험료는 월 $300이 된다. Blue Cross와 같은 보험사들은 Commercial 보험사들과의 경쟁에서 살아남기 위해 젊고 건강한 가입자들을 유치해야 했는데, 이것이 바로 경험률 산정 방식이 도입된 직접적인 사례가 될 수 있다.

Community Rating

이 방식에서는 건강한 사람은 납부하는 보험료에 비해 혜택을 적게 받고, 건강이 좋지 않은 사람은 더 많은 혜택을 받게 된다. 건강한 사람의 보험료로 건강하지 않은 사람들을 지원하는 이 방식은 질병(illness)을 예측 불가능한(unexpected) 사건으로 보고, 갑작스러운 의료 서비스 필요 상황에 대비하기 위한 제도이다. Community Rating의 예시:

은행원: 월 $300

트럭 운전사: 월 $300

광부: 월 $300

평균: 월 $300

이러한 Community Rating이 없다면, 노인이나 건강이 좋지 않은 사람들은 점차 건강 보험의 혜택을 제대로 받을 수 없게 된다. 기존 질환이 있는 사람들이나 고령자들의 경우, Experience Rating 제도가 차별적(discriminatory)으로 느껴질 수 있다. 반면, 건강한 사람들은 본인들이 내는 돈을 왜 건강이 좋지 않은 사람들에게 혜택을 지원해야 하는지 의문을 제기할 수 있다.

건강 보험의 양면성: 혜택과 비용의 균형

기본적으로 건강 보험을 구매할 때 개인은 언제 건강 상태가 악화될지 예측할 수 없다. 따라서 전체 가입자 그룹의 관점에서 볼 때, 당장 의료 서비스를 이용하지 않더라도 위험(risk)에 대비하여 보험료를 지불해야 한다는 개념이다.

하지만 건강한 사람들은 높은 보험료를 납부하면서도 실질적인 경제적 혜택을 받지 못하기 때문에, 이미 건강이 좋지 않은 사람들을 위한 Community Rating에 자발적으로 참여하기를 꺼리게 되고, 결과적으로 이들은 건강 보험 경쟁 시스템에서 자연스럽게 줄어들게 된다.

건강 보험의 가장 큰 장점은 심각한 건강 문제가 발생했을 때 경제적 부담을 크게 줄여 준다는 점이다. 반면 또 다른 큰 문제점은 정확한 가격 산정이 어렵다는 점이다.

예를 들면, 현금으로 직접 결제(out-of-pocket)하는 환자들은 필요한 상황에서 가격과 이용 빈도를 신중히 고려하는 반면, 좋은 보험을 가진 환자들은 경제적 부담이 적어 불필요한 의료 서비스도 더 자주 이용하게 된다. 또한, health care provider가 환자에게 직접 청구하지 않고 제3자인 보험회사에 청구하게 되면서 서비스 가격을 더 쉽게 인상할 수 있게 된다.

건강 보험 제도는 직접 현금 지불 방식 (out-of-pocket)의 부담을 해결하고자 시작하였으나, 오히려 새로운 문제들을 만들어냈다.

- 환자들이 직접 의료비를 지불하지 않게 되면서

- 의료 서비스 이용이 증가하고

- 의료기관이 환자가 아닌 보험회사에 비용을 청구하게 되면서

- 가격 인상이 용이해지고

- 보험회사가 대형 병원과 의사들에게 의존할수록 문제가 심화되는 점.

결과적으로, 의료비 부담을 줄이기 위해 시작된 보험 제도가 오히려 의료 서비스 비용(costs)을 크게 증가시키는 요인이 되었다.

Medicare와 Medicaid의 도입 배경

Blue Cross Blue Shield와 같은 private insurance들이 experience rating과 employment-based 건강 보험 제도를 중심으로 서비스를 제공하면서, 저소득층이나 만성 질환자, 그리고 건강 위험이 큰 노년층의 경우 점차 이러한 보험 가입이 어려워지는 문제가 발생했다.

1950년대에 보험료를 납부할 수 있는 가정에는 큰 도움이 되었지만, 노인층과 빈곤층은 제도에서 소외되어 상황이 더욱 악화되었다. 이러한 문제를 해결하기 위해 정부는 1965년 세금으로 운영되는 government-financed insurance 제도인 메디케어(Medicare)와 메디케이드(Medicaid)를 도입하게 된다.

Reference

Bodenheimer, Thomas S., and Kevin Grumbach. *Understanding Health Policy: A Clinical Approach*. 8th ed., McGraw-Hill Education, 2020.